L’analisi di JPR (Jon Peddie Research) pubblicata recentemente ha rivelato che nel primo trimestre del 2024 le spedizioni complessive di CPU AMD e Intel hanno registrato un aumento significativo, con un incremento molto elevato fino al 33% rispetto allo stesso periodo dell’anno precedente.

Sebbene le spedizioni di CPU client/server di entrambi i produttori abbiano subito una diminuzione rispetto al trimestre precedente, esse hanno comunque registrato un notevole aumento rispetto all’anno precedente. Questo suggerisce una stabilizzazione nel settore delle CPU, con un aumento complessivo delle spedizioni nel confronto annuale.

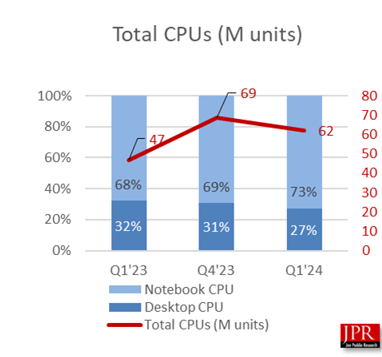

In particolare, il mercato delle CPU client ha raggiunto un totale di 62 milioni di unità nel primo trimestre del 2024, segnando un notevole incremento del 33% rispetto allo stesso periodo dell’anno precedente. Tuttavia, rispetto al trimestre precedente, si è registrato un lieve calo del -9,4%.

Un aspetto significativo è che il mercato delle CPU per notebook continua a dominare, rappresentando il 73% delle spedizioni complessive di CPU nel periodo considerato. Questo dominio è stato sostenuto da una serie di nuove opzioni di PC AI introdotte sia da AMD (Ryzen AI) che da Intel (Core Ultra), che hanno registrato spedizioni significative nel trimestre analizzato. Al contrario, le spedizioni di CPU desktop hanno rappresentato solo il 27% della quota complessiva.

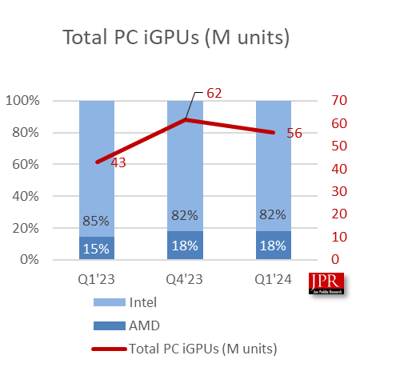

Nel contesto del crescente mercato lato client, il settore iGPU ha raggiunto un totale di 56 milioni di unità nel primo trimestre del 2024, registrando un notevole aumento del 30% rispetto all’anno precedente. Secondo JPR, il mercato iGPU prevede una penetrazione del 98% nel mercato dei client PC, il che significa che le schede grafiche discrete (AIB) costituiranno solo una piccola parte di questo segmento.

Per quanto riguarda le prospettive future, AMD prevede di introdurre la sua nuova architettura core Zen 5, con diversi prodotti Ryzen destinati ai consumatori mobili e desktop. Allo stesso tempo, Intel pianifica di lanciare le sue CPU Arrow Lake e Lunar Lake di nuova generazione per le piattaforme desktop e laptop.

Riguardo ai risultati finanziari nel primo trimestre del 2024, sia Intel che AMD hanno sperimentato una diminuzione nel segmento dei clienti. Intel ha registrato un calo del -14,7% rispetto al trimestre precedente, ma ha comunque ottenuto un aumento del +29% rispetto all’anno precedente. Allo stesso modo, AMD ha subito un calo del -6,3% rispetto al trimestre precedente, ma ha registrato un notevole guadagno del +85% rispetto all’anno precedente.

Il rapporto sottolinea anche una diminuzione delle spedizioni nel settore dei server, con un calo del -13% rispetto al trimestre precedente e un calo del -17% rispetto all’anno precedente. Questa tendenza potrebbe essere attribuita al fatto che i clienti delle CPU per server, sia Intel che AMD, stanno probabilmente aspettando l’introduzione dei rispettivi prodotti di prossima generazione, i cui lanci sono previsti nei prossimi mesi.

Per quanto riguarda AMD, ci si aspetta che sveli le sue nuove CPU EPYC Torino di prossima generazione, le quali saranno basate sull’architettura Zen 5. Nel contempo, Intel prevede di offrire la sua gamma Xeon di sesta generazione, che includerà le versioni CPU P-Core “Granite Rapids” ed E-Core “Sierra Forest”. Questi nuovi prodotti dovrebbero portare innovazioni significative nel settore dei server e potrebbero essere responsabili di un’impennata delle spedizioni una volta introdotti sul mercato.

“Jon Peddie, president of JPR, commented, “Q1’s decrease in client CPU shipments from four quarters of positive news threw a few off, especially investors. It’s actually good news in a sense if it is an indication that the market has stabilized and has returned to its traditional cyclic behavior. If that’s the case, and we think it is, Q2 will also be down.”

via JPR

0 commenti